広島で住宅ローンや税について知りたいなら日興ホームへ

家づくりは人生最大のお買い物。その費用は何千万円にもなります。それだけに十分な資金計画を立てて、家づくりに臨みたいところ。

しかし住宅ローンや税金など、家づくりの費用については分かりづらいことが多いのも確かです。そこで家づくりの費用にはどんなものがあるのか? 住宅ローンの種類、お得な情報などご紹介します。

家づくりの費用は、大きく分けると「購入時に必要となる費用」と「入居後に必要となる費用」の2種類です。必要な費用の内訳をしっかりと把握したうえで資金計画を立て、その予算内に収めることが無理のない住宅ローンを組むための最大のポイントになります。

基礎工事費/木工事費/内装工事費/住宅設備工事費/外装工事費など

測量費・地盤調査費/インフラ工事費(給排水・電気・ガス・電話等)/インテリア工事費(照明・カーテン等)/外構・造園工事費/基礎補強費(地盤改良等)など

ローン関連の保証・手数料/登記関連費用/各種申請費用/引っ越し費用/地鎮祭・上棟式の費用など

印紙税/消費税/登録免許税/不動産取得税

固定資産税/都市計画税/贈与税(資金援助等で贈与された場合)

「住宅ローン」という言葉はよく聞くものの、実はそこまで詳しく知らない…という方はいらっしゃいませんか?

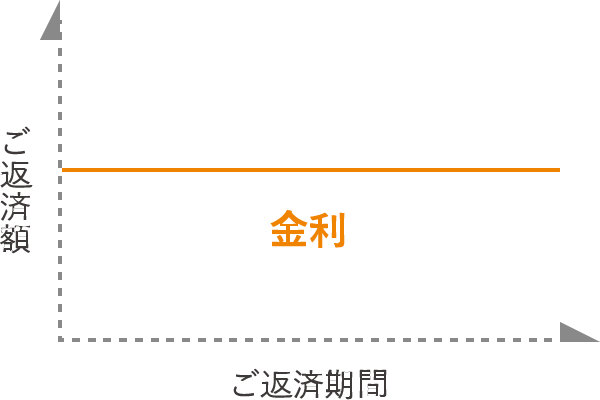

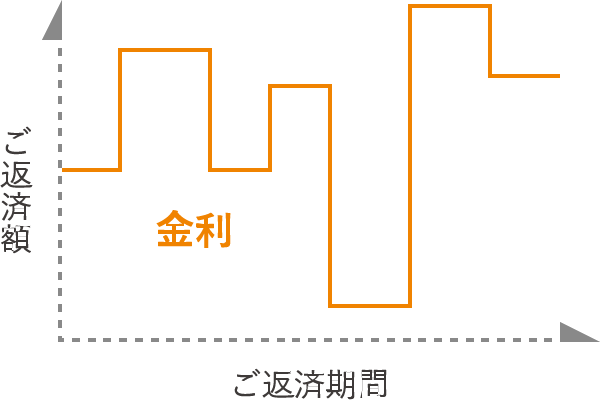

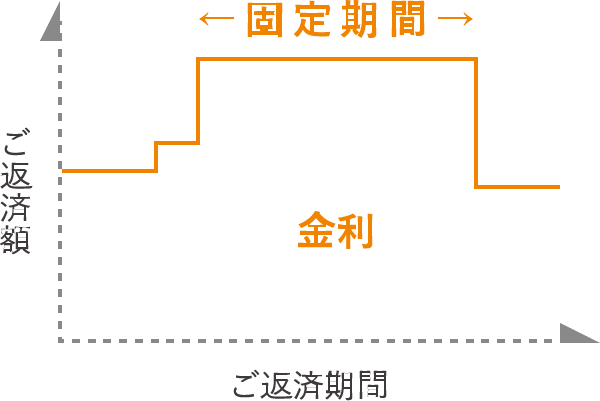

実は住宅ローンを受けるうえで知っておかなければいけないのは、「金利」とそのタイプです。住宅ローンは金利によって返済額が大きく異なります。住宅ローンの金利には、以下の3タイプがあります。

返済期間中は金利が変動しないタイプです。事前に決めた金利を固定して返済していくので返済計画が立てやすいことが大きな特徴です。その反面、他のタイプに比べて金利が割高になることが多いというデメリットもあります。

返済期間中に金利が変動するタイプです。金利が安くなると有利になりますが、金利が上がればもちろん返済額も高くなります。返済計画が立てにくいこともデメリットのひとつと言えるでしょう。

固定型と変動型のメリットを併せ持つタイプです。金利が固定される期間を選択することができ固定期間中は金利も返済額も変わりません。デメリットとして、固定期間が終了した時点での金利が適用されるため結果割高になるリスクもあります。

「住宅ローンの仕組みや税制優遇措置など、色々と複雑で難しい」というご相談をよく頂きます。しかし、家づくりにおいてぜひとも知っておいていただきたい大切な情報のひとつです。家づくりの資金計画についても日興ホームが丁寧にサポート致しますので、まずはお気軽にお問合せください。