家づくりコラム

- ポイント

家を購入する流れは?12のプロセスで押さえておきたいポイント

家の購入を検討しているものの、何から始めていいかわからず一歩を踏み出せずにいる方は多いのではないでしょうか。手順を間違えると、自分にとって理想の家を購入できなくなる恐れがあります。ここでは、家を購入するときの流れをご紹介します。また、各プロセスにおけるポイントも解説しますので、家の購入で失敗したくない方はぜひ参考にしてください。

- 目次

- 家を購入する12のプロセス

家を購入する12のプロセス

家を購入する場合は、まず資金計画からスタートします。これは毎月の生活費を考慮したり、物件購入価格の上限を設定したりして、無理なくローンを返済できるかを確認するための準備です。

その後、情報収集して購入する土地や建てる家の間取り、デザインなどを決めます。ただし、建売の場合は間取りやデザインがあらかじめ決まっているので、このプロセスは省略されます。このように何を選ぶかによって家づくりの流れが変わってくるので、プロセスごとに1つずつポイントを確認していきましょう。

家を購入するタイミングは?

2022年度に家を購入した世帯主の年齢は全国で30代が最も多く、注文住宅の場合が36.9%、分譲戸建住宅の場合で45.6%でした。30代は一般的に結婚や子どもの誕生など、人生の重要な変化を経験する年代であり、多くの方がこの時期に住宅購入を決定すると考えられます。

また、住宅ローン審査の通りやすさや、「定年までに返済を終えたい」と考えると30代までに家を購入するのがより良いタイミングといえるでしょう。

1.資金計画を立てる

資金計画は、住宅購入において重要なステップです。この項目では、以下の資金計画の概要を考えます。

- 自己資金を把握する

- 土地とのバランスをとって建物の予算を決める

- 諸費用を把握して住宅ローンの返済計画を立てる

自己資金を把握する

家を購入する際には、頭金としてどれだけ資金(現金)を用意できるかを考えましょう。貯蓄や親からのサポートなども含めて予算を明確にすることが大切です。

総予算を決めたら、希望するエリアで土地価格とのバランスをとって建物の予算を決めます。思わぬ出費にならないように、物件購入時に必要な諸経費も計算しておき、どれくらいの価格帯の物件を検討するかを確定させましょう。

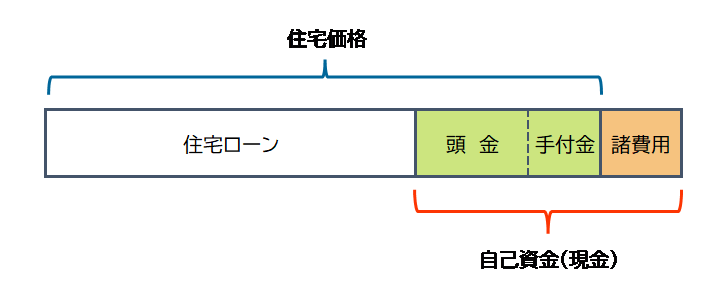

自己資金とは?

住宅を購入するにあたって、購入代金の中で最初に現金で支払う部分を頭金といいます。さらに、不動産会社への仲介手数料や住宅ローンの契約に関連する諸費用も、通常は現金での支払いが基本です。これらの頭金と諸費用を合わせて「自己資金」と呼びます。

住宅購入には「手付金」の支払いを伴うケースがありますが、これは購入が確定次第、購入代金に充てられるため「頭金の一部」と考えられます。

参考として、2022年度に住宅を購入した世帯の自己資金比率を見てみましょう。住宅購入資金と土地購入資金を合算した総額の全国平均は5,436万円です。このうち、平均の自己資金は1,665万円で、自己資金比率は30.6%でした。

土地とのバランスをとって建物の予算を決める

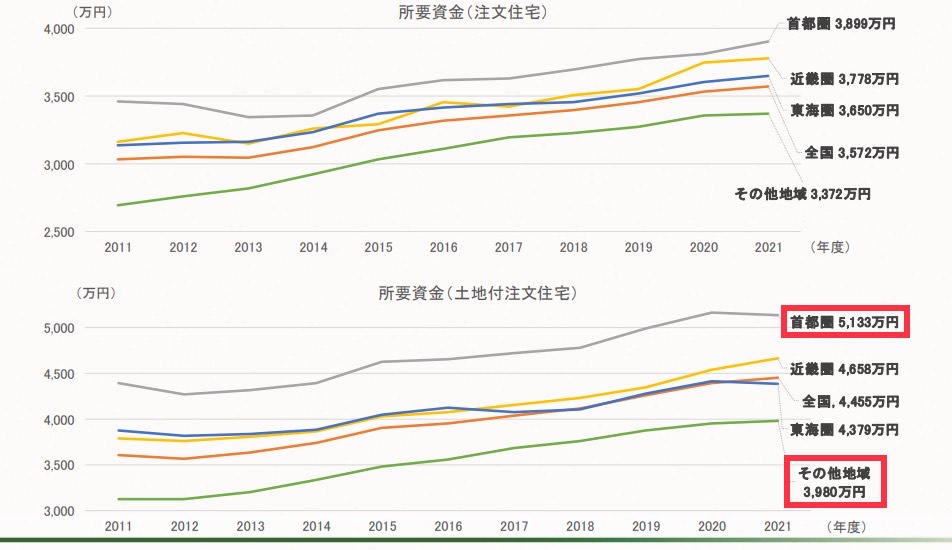

予算内で理想の住宅を実現するために、土地価格と建築費用を調整します。土地の購入費用と建築費用のバランスは地域によって差がありますが、平均的にいって「3:7」~「4:6」程度がよいといわれています。都市部では土地価格の割合が高くなり、地方では低くなります。

実際に2021年度の「フラット35利用者調査」では、土地付注文住宅の所要資金は首都圏で5,133万円なのに対して、「その他地域」では3,980万円でした。

つなぎ融資が受けられる上限金額は金融機関によって異なります。例えば、「ARUHI フラットつなぎ」のように「土地の売買契約金額と同額まで」となっている場合もあれば、「住宅ローン借入金額の3~4割まで」の場合もあります。予算を超えないように注意しましょう。

「ARUHI フラットつなぎ」の融資条件は下記の通り、先行して土地のみ購入する場合は利用できないので注意してくださいね。詳細は公式ホームページでご確認ください。

土地購入資金(※1)

(中略)

※1 ARUHI フラット35・ARUHI フラット35パッケージ(ARUHI フラット35、ARUHI フラットα)・ ARUHI スーパーフラットの利用者で建築計画と同時に土地を取得し、1年以内に建物が竣工予定の場合の土地購入資金 (土地のみ先行で購入する場合は利用不可。建築計画を同時に行い、つなぎ融資契約面談時までに締結済の売買契約書、建築請負契約書の提出が必要)

土地にかけられる予算を明確にしておかないと、良い土地を見つけたとしても即決できません。工務店にも相談しながら建物にかかる費用とのバランスをとって、土地にかける予算を決めておきましょう。

諸費用と住宅ローンの借入可能額を把握する

諸費用の支払いは現金が必要になるケースが多いため、頭金を考える際に自己資金から差し引いておきます。建売住宅の購入にかかる諸費用は、購入価格の6~10%程度を見込んでおくといいでしょう。細かな費用もかかるため、この段階では費用を多めに見積もります。

例えば、3,000万円の建売住宅を買う場合、「180万~300万円」くらいを諸費用の目安と考えておきます。これらの費用は前もって現金で用意できるよう、資金計画を立てておくと安心です。引越し費用や購入後の生活費も考慮しておきましょう。

必要になるおおよその住宅ローンの借入額を試算する

必要になる住宅ローン借入額の計算式は下記の通りです。この計算をしておくと、どのくらい住宅ローンを借りるべきかが分かります。

【計算式】

物件の購入価格+諸費用–自己資金=必要な住宅ローンの借入額

例:3,200万円の建売物件、諸費用200万円、自己資金350万円の場合

3,200万円+200万円-350万円=3050万円

住宅ローンの借入可能額を試算する

次に、住宅ローンの借入可能額を試算してみます。借入可能額は金利や金利の種類、返済期間など、さまざまな条件によって決まるため、希望している額を借りられるかどうかシュミレーションしておきましょう。

金融機関や住宅ローンの形態によって変わりますが、返済負担率は一般的に約30~35%とされています。例えば、「フラット35」の基準は以下の通りです。

住宅金融支援機構が提供する「フラット35」の総返済負担率の基準

住宅ローンの借入可能額は、下記に示す「住宅金融支援機構」の計算ツールを使用して、年収や金利、返済期間などを入力すると算出できます。

年収から借入可能額を計算する【フラット35】|住宅金融支援機構

住宅ローンの返済計画

住宅ローンの大まかな借入可能額が分かったら、返済シュミレーションを行いましょう。住宅保証機構株式会社の「住宅ローンシュミレーション 」を利用すると、簡単にシュミレーションできます。ここで試算した金額を返済可能であれば、資金計画をもとに物件探しを始めます。

2.情報収集

次に、家を建てたいエリアの情報収集を始めます。エリア内の物件の種類や価格を調べて、大体の相場を把握しましょう。その他にも、治安や学区、周辺環境などを調べます。情報が不足した状態で物件や土地を選ぶと、後悔するリスクが高まります。

情報収集の方法は、エリアに直接足を運ぶ、ネットで検索する、Googleストリートビューで実際の景色を確認する、などがあります。写真や動画と実際に目で見る光景には、どうしても差があるので、多少遠くても一度は足を運ぶようおすすめします。

ポイント

情報収集の際は、家に求める条件を明確にする必要があります。初期段階では家の購入におけるすべての条件が明確ではないケースも少なくありません。気になるエリアの情報を集めているうちに、自分の中で条件が明確になるでしょう。そのため、初期段階の情報収集はそれほど深く考える必要はありません。条件が明確になった時点で細かく決めていきましょう。

また、将来の人生設計を考慮して物件を選ぶのも重要です。例えば、親の介護を想定しているのであれば、実家の近くを選ぶのも1つの方法です。また、子供の教育を重視する場合は、周辺地域の学校の偏差値や評判を調べておくなど、ライフプランに合った物件選びがポイントです。

3.問い合わせ・物件見学

情報収集の中で気になる土地や物件が見つかったら早めに問い合わせましょう。また、モデルハウスを見てイメージを固めていくのも1つの方法です。まずは問い合わせて、物件見学や相談の日程を決めてください。不動産会社の質はピンキリです。気に入った物件や土地があっても、対応に大きな問題がある場合は候補から外した方がよいかもしれません。

ポイント

複数の物件を見学すると、自分が本当にこだわりたいポイントが見えてくるでしょう。また、物件の質や間取り、設備などから大体の相場がわかるはずです。家は一生に1度かもしれない大きな買い物ですので、担当者に遠慮せず複数の物件を見て回りましょう。

また、どれだけ魅力的な物件や土地が見つかっても、いったん自宅に持ち帰って冷静に再考することが大切です。家を買うときは気持ちが高揚しているため、勢いで購入してしまうと後悔するリスクが高まってしまうからです。

なかなか候補となる物件や土地と出会えない場合は、エリアの変更も検討してみてください。

4.絞り込み

気になる物件や土地がある程度集まったら、次は絞り込んでいきます。いきなり1つに絞り込むのではなく、10個から5個、5個から2個など、半分程度に絞り込みましょう。そこから段階的に絞り込んで、最終的に1つの物件や土地を決めます。

その際に情報不足を感じた場合には、再度見学して細かくチェックするようにおすすめします。

ポイント

家に求める条件に優先順位を付けて絞り込みましょう。最後まで残った物件を比較して最も理想に近い家をピックアップしてみてください。すべての条件を満たす家が見つかるのが理想ですが、よほど条件が緩くなければ難しいでしょう。多くの場合は、条件の幾つかを妥協して家を選びます。

例えば、希望条件の「駅から歩5分以内」を満たしているものの、最も近いスーパーまで徒歩10分以上かかり、子供の教育の観点から望ましい場所とはいえないといったケースがあります。人生設計や家族の意向などを踏まえ、可能な限り理想に近い家や物件を絞り込みましょう。

5.購入申し込み

「購入したい」と思える物件に出会えたら、購入を申し込みましょう。購入したい旨を担当者に伝えると、手続きや交渉が始まります。購入は先着順であるケースがほとんどのため、不必要に考える時間を引き延ばすのはおすすめできません。

また、新築一戸建てや土地を購入する際は、仲介会社に買付証明書を提出するのが通例です。買付証明書には、物件や土地の購入価格や手付金額、引き渡し時期などを記載しており、「この条件であれば購入したい」という意思を伝えるためのものです。

ポイント

買付証明書を提出しても、売主が条件を承諾しない場合や、他の買主から好条件の提示があった場合は、購入を断られる可能性があります。そのため、買付証明書を提出すれば購入が成立したわけではないことを覚えておきましょう。

購入の申し込みから売買契約の成立までの間にキャンセルしても、基本的に違約金などのペナルティは課されません。これは、売主から物件や土地の購入を断られた場合も同様です。しかしながら、購入の意思を示してからキャンセルすると相手に迷惑がかかるため、やむを得ない事情がある場合を除いてキャンセルは慎みましょう。

6.住宅ローンの事前審査を受ける

物件や土地の購入の申し込みと同時に、住宅ローンにも申し込むのが一般的です。「住宅ローンを組めるのか」「いくらまで借り入れ可能なのか」といった内容の事前審査を受けます。事前審査に通らない場合、その後のプロセスへは進めません。

ポイント

住宅ローンの事前審査を通過できるかどうかには、申込者の年収や勤続年数、職業などの要素が関係しています。「年収に対して借り入れ希望額が高すぎる」「勤続年数が短くて収入が不安定」とみなされる、「収入がない」といった場合には、審査を通過できない可能性が高いでしょう。

そのため、住宅ローンの事前審査を受ける直前の転職や、年収に対して借り入れ希望額を高く設定することは避けるようにおすすめします。

7.重要事項説明を受ける

「重要事項説明」とは、売買契約および購入する物件に関する重要な項目の説明です。重要事項説明は売買契約を締結する前に必ず行うよう法律で義務付けられています。重要事項説明を十分に受けないまま契約を締結すると、後悔する恐れがあります。

重要事項説明を行うのは、宅地建物取引主任者です。法律や不動産の専門用語について不明点がある場合は、その場で遠慮なく質問しましょう。また、重要事項説明書のコピーを受け取り、自宅でもう一度確認するようおすすめします。

ポイント

重要事項説明の項目は非常に多いのですが、すべてを読み込み納得した上で契約に進むことが大切です。以下に重要事項説明の内容の一部をご紹介します。

・土地や建物の状態

土地の形状や建物の間取り、設備などの説明を受けます。道路からの高さや傾斜の有無、上下水道の状態などを確認しましょう。また、未完成の新築一戸建て物件の場合はパンフレットや図面を確認し、気になるところは遠慮なく確認を取ってください。

・供託や保険加入に関する項目

建物の基本構造に傷や欠陥が見つかった場合や、売主や建築会社が事業を継続できなくなった場合に備えて保険金の受取や供託金の還付を受けられるか確認しましょう。

・契約違反による解除

売主が期日までに建物を引き渡さなかったり、買主が代金を支払わなかったりする場合には、契約解除および違約金の請求ができるようになっているケースがほとんどです。契約違反による解除に関する事項をチェックしておきましょう。

8.契約

契約締結に先立ち、重要事項説明書および契約書の内容に一切の不備がなく、疑問点や不明点を解消したうえで、契約手続きに進みましょう。契約が成立すると、買主の都合でキャンセルはできません。

契約を解除する場合、契約時に支払う手付金は返還されないので、慎重な判断が必要です。また、所定の期間が経過後に契約を解除する場合は違約金が発生するケースが多いので注意が必要です。

ポイント

契約時には、次のものが必要です。

・手付金

購入金額の20%以内を相場として、手付金の用意が必要です。手付金を支払った際は必ず領収書を受け取りましょう。

・印紙

契約書に貼る必要があります。1,000万円以上、5,000万円以下の場合は1万円かかります。

・仲介手数料

あらかじめ取り決めておいた仲介手数料を支払います。

・本人確認書類

運転免許証や保険証などの本人確認書類が必要です。

上記のうち、どれか1つでも欠けていると契約を締結できないので、期日までに確実に用意しましょう。特に、手付金が必要なことを知らなかったために、契約できなかったケースもあるので要注意です。

9.住宅ローンの申し込みおよび契約

契約の成立後に住宅ローンに申込みます。金融機関の本審査を通過できれば、金融機関と正式にローン契約を締結できます。もし、ローン審査を通過できなかった場合は、すぐに他の金融機関に申し込みましょう。事前審査で伝えた借り入れ希望額よりも多くの額を借り入れようとしている合は、審査を通過できないリスクが高まります。

【お役立ち記事】

【初心者向け】住宅ローンの基礎知識

購入時と入居後にかかる家づくりの費用 ー 住宅ローンや税について

住宅ローンを組む時は「無理なく返せる額」で!

注意!住宅ローン控除を受けるための省エネ性能とは?

ポイント

住宅ローンの事前審査は、必ず借入可能であることを示すものではありません。また、本審査までの間に借入残高が増えたり転職したりすると、審査で不利になる恐れがあります。そのため、事前審査から本審査までの間は、審査に関わる事項において一切の変更がないよう注意が必要です。

もちろん、昇給によって年収が上がることは問題ありません。ネガティブな要素となり得る事態を避けるようにしましょう。

10.内覧

建物が完成する前に契約する新築物件を購入した場合は、完成した建物を内覧します。建物の間取りや状態、設備などが契約内容と異なる場合、解決に向けて話し合いをしましょう。契約通りの内容になるよう引き渡しまでに対処してもらう、交渉して金額を下げてもらうといった方法があります。

ポイント

内覧では、契約通りの建物かどうかだけではなく、床や壁などの傷もチェックしましょう。建築会社のミスでフローリングに深い傷が入っていたり、外壁が削れていたりするケースがあります。このような問題を見逃して後から発覚した場合、住み始めてからついた傷かどうかがわからなくなります。

外壁や庭、玄関、リビング、ベッドルーム、浴室、トイレなど、隅々まで十分にチェックしましょう。

11.支払い

購入価格から手付金を差し引いて、残った金額を支払います。住宅ローンを利用する場合、金融機関から売主や不動産会社の口座へ直接振り込むよう依頼できます。すべての支払いが確認されると、物件の引き渡しが行われるという手順です。

ポイント

支払いが遅れても契約が解除されるわけではありませんが、何らかのペナルティが課される恐れがあります。支払いが遅れる理由としては、「金融機関への連絡が遅かった」「自己資金の調達が期日までにできなかった」などが挙げられます。

12.引渡し

建物が引き渡されたら引っ越します。引っ越し前に建物の鍵を受け取るのと、所有権保存登記を行うのを忘れないようにしましょう。また、引っ越しの際にもう一度建物の状態をチェックしておくことが大切です。すべて問題なければ、新生活が始まります。

ポイント

地域によっては、引っ越し時に近隣住民に挨拶する必要があります。昔のように、町内の人に菓子折りを持って挨拶に回る地域は少ないでしょう。とはいえ、新たな近隣住民と良い関係を築くために必要な準備は怠らないようにしましょう。

まとめ

家を購入する際は、まず自己資金を把握してから土地と建物の予算を調整してバランスを取り、諸費用を考慮して住宅ローンの返済計画を立てましょう。

それから、住みたいエリアの情報を集めつつ、気になる物件をピックアップして家に求める条件を明確にしていきます。さらに家に求める条件に優先順位を付けて絞り込みます。また、信頼できる不動産会社かどうか慎重に判断することも大切です。

日興ホームは1971年の創業以来、広島県東広島市の皆さまに貢献すべく、地域密着型にこだわってきたハウスメーカーです。お客様とまっすぐに向き合い、理想の暮らしに寄り添うことを心がけております。家の購入を検討されている方は、お気軽にご相談ください。

コラムニスト:ちゅーピー住宅展示場モデルハウス 大坪 龍也

-

-

東広島が地元です。お客様の住まいづくりを誠心誠意、サポートさせて頂きます。

・趣味:TVゲーム・映画鑑賞・ショッピング

-

-

わが家という夢が望みどおり叶い、わが家と始まる未来が幸せに綴られる。そんな想いから生まれた自由設計の住まい。テクノストラクチャー工法で、耐震性・耐久性とデザインの自由度を両立しました。先進技術で夢の住まいを紡ぎ、長い人生の物語を幸せに紡ぐ。家族の想い出を重ねながら未来へと価値を受け継いでいく住まいをぜひ展示場でご体感ください。