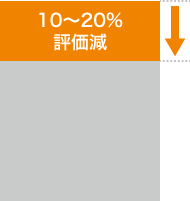

土地が建物敷地であって、その建物が自用建物ではなく借家の敷地ならば、相続税計算で「借地権割合×借家権割合」が差し引かれ、 10~20%程度、評価が下がります。

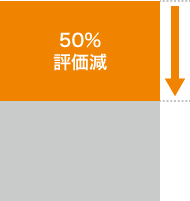

相続によって取得した土地が、200㎡以下の事業用に供していた小規模な宅地であった時は、宅地の評価を50%下げる事ができます。

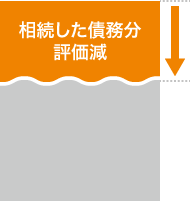

相続人が相続した債務(ローン等)は、その全額が相続税評価額から控除されます。

1住戸あたりの敷地割合(敷地面積÷戸数)が200㎡以下までは、土地の固定資産税が更地の1/6に減額されます。

1住戸あたりの居室面積が40㎡~280㎡/世帯であれば、3年間(または5年間)、建物の固定資産税が1/2に減額されます。

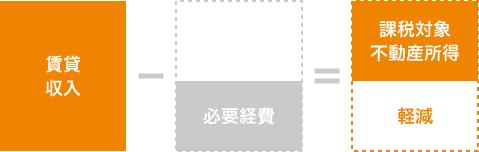

収益住宅の経営はひとつの事業として見なされ、「必要経費」が認められます。収入から色々な経費を控除できるので、所得税を軽減する効果が生まれます。

収益住宅経営において、減価償却費等の税務上の必要経費によって赤字になると、損益通算によって給与所得から源泉されている所得税の環付が受けられるメリットが生まれます。

このページをご覧になった方へのおすすめコンテンツ